상속세와 증여세는 여러모로 차이가 있다. 재산 무상이전에 따른 세금으로 상속세는 자연인의 사망으로 인하여 상속인이 받은 재산을 말하고 ) 증여세는 타인의 증여로 인하여 수증자가 증여받은 증여재산을 말한다.

재산을 주는 시점의 차이에서도 상속세와 증여세는 다르다. 피상속인의 사망으로 재산이 그대로 상속으로 이어지면 상속세가 부과되고 살아생전에 이전되면 증여세가 부과된다.

일정 시점의 재산 변동에 대해 부과하는 세금으로 상속은 당해 상속일 전 10년(상속인 이외의 자는 5년) 내 피상속인(사망자)이 상속인에게 증여한 재산은 상속재산에 합산하여 계산하고, 증여의 경우 당해 증여일 전 10년 내 동일인으로부터 받은 증여가액을 모두 합산해 증여세를 계산하게된다.

상속인은 상속을 받은 사람을 말하며, 피상속인은 사망자 등을 말한다. 상속인의 순위는(민법 제 1000조) 1순위: 피상속인의 직계비속(피상속인의 배우자는 공동상속인이 된다)(태아는 이미 출생한 것으로 본다), 2순위: 피상속인의 직계존속(피상속인의 배우자는 공동상속인이 된다), 3순위: 피상속인의 배우자, 4순위: 피상속인의 형제자매, 5순위: 피상속인의 4촌 이내의 방계혈족의 순이다. 배우자는 1순위, 2순위의 상속분에 5할을 가산한다.

증여자와 수증자의 용어도 종종 사용되는데 증여자는 증여를 하는 사람, 수증자는 증여를 받는 사람을 말한다. 상속개시일이란 사망일 또는 실종선고를 받은 날을 뜻한다.

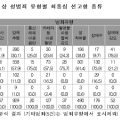

/자료제공 한국여성세무사회

[2017년 4월 21일 제87호 17면]